Estas energías no contaminantes han logrado consolidarse como una alternativa competitiva y sostenible, hoy con un 16,1% de participación en la matriz eléctrica nacional, a partir de fuentes limpias como la solar y la eólica. Así esta fuente verde ha experimentado un crecimiento significativo en la última década que han pasado de representar apenas el 1,65% de la matriz energética en 2014 a superar el 16% en 2024.

Aunque la meta oficial para este año 2025 era alcanzar el 20%, los expertos del sector proyectan que la participación cerrará a fin de año en torno al 18,5%, gracias a la puesta en marcha de nuevos parques eólicos y solares.

Este crecimiento sostenido se dio en un contexto desafiante, marcado por crisis económicas y cambios políticos. «Todos los incentivos que nos prometieron no valieron nada, porque las devoluciones de IVA no se hicieron, o se hicieron tarde y en pesos pese a la inflación que había», señalaron representantes del sector privado. Sin embargo, el marco legal establecido por la Ley 27.191 brindó estabilidad a las inversiones y permitió la expansión de la capacidad instalada en el país.

Entre 2018 y 2024, Argentina incorporó 7.200 MW de nueva capacidad eléctrica, de los cuales 5.900 MW provienen de fuentes renovables. El desarrollo impulsó una mayor eficiencia en los aerogeneradores y paneles solares, lo que permitió que la energía renovable sea cada vez más competitiva en términos de costos.

Cabe recordar que las energías renovables son aquellas fuentes energéticas basadas en la utilización del sol, el viento, el agua o la biomasa vegetal o animal – entre otras-. Y se caracterizan por no utilizar combustibles fósiles – como sucede con las energías convencionales-, sino recursos capaces de renovarse ilimitadamente.

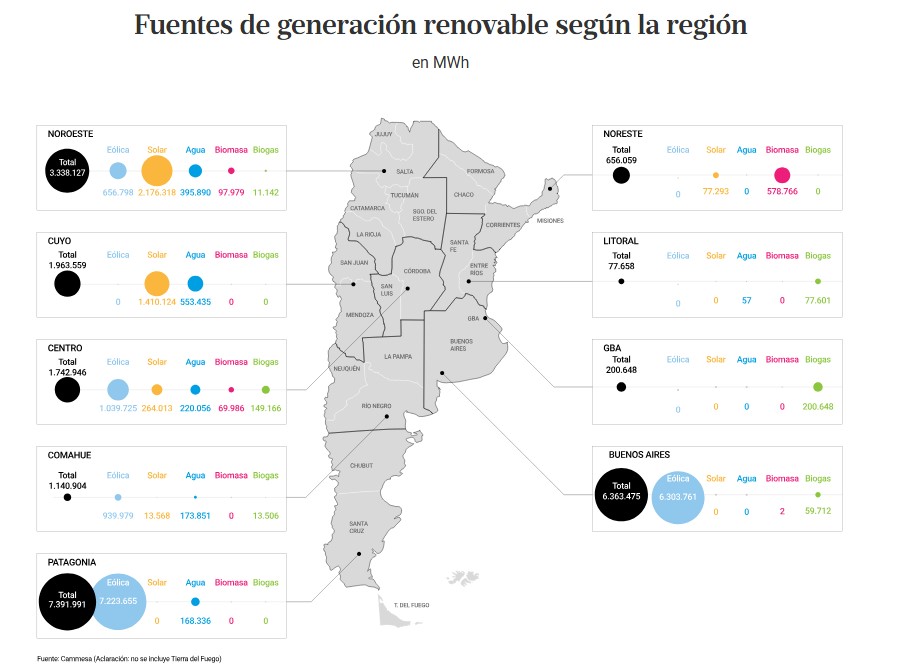

En Argentina, las fuentes de generación renovable en Argentina, se destacan según cada región del país. Tanto el Noroeste, Cuyo, Centro, Patagonia, Noreste, Litoral y Gran Buenos Aires son protagonistas del desarrollo de varios proyectos verdes que ya marcan una diferencia importante en el mercado energético nacional y que en los próximos meses y años tienen el potencial de crecer a partir de nuevos parques solares y eólicos, por ejemplo.

Así, por ejemplo en la región del Noroeste, que abarca las provincias de Jujuy, Salta, Catamarca, Tucumán, Santiago del Estero y La Rioja, la energía solar es protagonista como fuente de generación renovable, con el desarrollo de 2.176.318 MWh, según Cammesa. Le sigue la energía eólica (656.798), la hidroeléctrica (395.890), Biomasa (97.979 y Biogás (11.142).

En la región Noreste, que comprende a las provincias de Formosa, Chaco, Misiones, Corrientes, la biomasa se destaca (578.766 MWh) y le sigue la solar (77.293). En la región de Cuyo, la energía solar vuelve a destacarse (1.410.124 MWh), y le sigue la hidroeléctrica (533.435). En el Litoral, con Santa Fe y Entre Ríos se emplea solo biogás (77.601) y la hidroeléctrica (57).

En la región centro, que abarca Córdoba y San Luis, se destaca la energía eólica (1.039.725), la solar (264.013), hidroeléctrica (220.056.890), Biogás (149.166) y Biomasa (69.986). En la región Comahue, que comprende a Río Negro, Neuquén y La Pampa, hallamos la eólica (939.979), hidroeléctrica (173.851), solar (13.568 y Biogás (11.506). En Patagonia están la eólica (7.223.655 y la hidroeléctrica (168.336).

Finalmente, en Buenos Aires predomina la energía eólica (6.303.761) y el Biogás (59.712). Y en Gran Buenos Aires, encontramos solo el biogás con 200.648.

El dilema de la rentabilidad y los precios

Si bien el costo de generación de energías renovables ha disminuido con el tiempo, sigue siendo más elevado en comparación con otras fuentes energéticas. Actualmente, la tarifa promedio de la energía renovable en Argentina es de 58 dólares por megavatio-hora (MWh), solo por debajo de la nuclear (73 dólares por MWh), pero por encima de la térmica (39 dólares por MWh) y la hidroeléctrica (15 dólares por MWh).

A pesar de esto, los parques eólicos y solares argentinos presentan factores de capacidad sobresalientes. En el caso de la energía eólica, el factor de capacidad alcanza el 50%, mientras que en Europa los parques más eficientes apenas rozan el 40%. Por su parte, los parques solares nacionales logran un factor de capacidad del 30%, superando a España e Italia, que cuentan con condiciones climáticas favorables.

El desarrollo de la infraestructura también ha sido un factor determinante en los costos. «Los costos de construcción en Argentina son alrededor de un 15% más caros que en otros países de la región debido a los costos de financiamiento y la falta de infraestructura para trasladar los aerogeneradores y paneles solares», explican los expertos del sector.

Uno de los principales cuellos de botella para el crecimiento de las renovables en Argentina es la capacidad de transmisión eléctrica. La falta de planificación en la expansión de las líneas de alta tensión ha limitado la posibilidad de construir nuevos parques eólicos y solares en regiones con alto potencial de generación.

Además, el modelo de comercialización de energía renovable ha evolucionado en los últimos años. En 2017, la Resolución 281 permitió a grandes usuarios comprar energía directamente a los generadores renovables, sin intermediación del Estado. Sin embargo, este mercado a término (Mater) ha comenzado a agotarse debido a la limitada cantidad de empresas dispuestas a contratar energía renovable. «Ahora no hay un problema de oferta de renovables, sino que el foco está en cómo se ordena la demanda», advierten los analistas.

Actualmente se han impulsado cambios en el Mater para permitir que no solo las energías renovables, sino también otras fuentes de generación, puedan vender electricidad a grandes consumidores. Sin embargo, más del 60% de la demanda eléctrica en Argentina está concentrada en distribuidoras como Edenor y Edesur, que han operado con tarifas congeladas durante años y no han podido comprar energía directamente a los generadores.

El futuro de las renovables en Argentina

A medida que avanza la tecnología y se reducen los costos de inversión, las energías renovables se posicionan como una alternativa cada vez más viable para la diversificación de la matriz energética argentina. La posibilidad de generar electricidad de manera descentralizada y con menor impacto ambiental es clave para garantizar la sostenibilidad del sistema en el mediano y largo plazo.

No obstante, el sector aún espera definiciones sobre la prórroga de la Ley 27.191, que vence el 31 de diciembre. «Se está evaluando, aunque en realidad es potestad del Poder Legislativo», señalaron desde la Secretaría de Energía. A pesar de la incertidumbre, las autoridades aseguran que buscan «continuar brindando estabilidad fiscal a los inversores».

El mercado también observa con atención la necesidad de modernizar la infraestructura eléctrica y ordenar la demanda para garantizar la continuidad del crecimiento renovable. Mientras tanto, Argentina se posiciona como un país con un enorme potencial en energías limpias, listo para consolidarse como un referente en la región si logra superar los desafíos actuales.

Con una inversión estratégica y un marco regulatorio adecuado, el país podría aprovechar su riqueza en recursos naturales para alcanzar una matriz energética más equilibrada y sostenible, en la que las renovables jueguen un rol cada vez más protagónico.