El nuevo informe de la Agencia Internacional de Energías Renovables (IRENA), elaborado en conjunto con la Iniciativa de Política Climática (CPI), muestra que las inversiones vinculadas a la transición energética alcanzaron un récord en 2024 al superar los US$ 2,4 billones. Esto constituye un incremento del 20% respecto de los niveles anuales promedio de 2022 y 2023.

Este salto refleja un dinamismo creciente, pero también expone desequilibrios profundos, ya que la mayor parte de los flujos de capital continúan concentrados en los países desarrollados, mientras que los países de ingresos medios y bajos quedan al margen del dinamismo financiero sostenible. Por otro lado, IRENA reconoce que las inversiones siguen muy por debajo de los volúmenes necesarios para alcanzar el escenario de incremento de la temperatura promedio global del 1,5 °C para 2050 del acuerdo de París. La agencia reconoce que las inversiones en renovables deben duplicarse de acá hasta el 2030 y los fondos en eficiencia energética deben crecer en un 750% para alinearse con los objetivos del IPCC. La solar FV es la única tecnología donde la inversión actual “se acerca” al promedio anual necesario hasta 2030

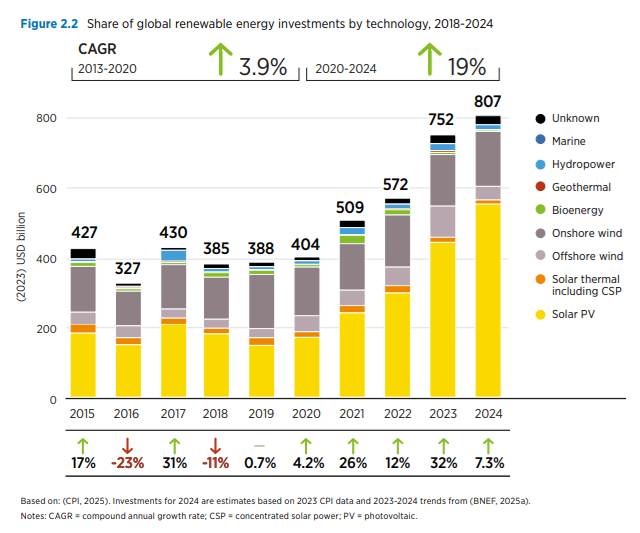

Una de las conclusiones más llamativas del informe es que solo un tercio de toda la inversión global en transición energética se destinó a energías renovables en 2024. La inversión en el sector alcanzó los US$ 807.000 millones. Sin embargo, su crecimiento interanual se desaceleró notablemente, con un incremento el año pasado del 7,3% frente a un crecimiento del 32% en 2023.

La solar fotovoltaica volvió a liderar la asignación global de capital con inversiones por US$ 554.000 millones, confirmando su papel como motor principal de la transición energética. Según el informe, la fotovoltaica concentró la mayor parte de las inversiones destinadas a renovables en 2024, impulsada por la caída sostenida de costos, la aceleración de nuevos proyectos utility y el avance de la generación distribuida.

A pesar del impulso, el crecimiento del sector también evidenció señales de desaceleración: la expansión de la inversión solar en 2024 fue considerablemente menor que la del año anterior, reflejando tanto las tensiones en las cadenas globales de suministro como los mayores requisitos de financiamiento ante tasas de interés elevadas.

El resto de los fondos destinados a la transición energética se dirigió a movilidad eléctrica, eficiencia energética, redes de transporte eléctrico, almacenamiento y tecnologías vinculadas a la transición, sectores que empiezan a ganar mayor protagonismo de cara al futuro.

El informe subraya que uno de los principales obstáculos para el avance global de las energías renovables es la marcada concentración del financiamiento en los países desarrollados. China, Europa y Norteamérica absorben el 76% de todas las inversiones en fuentes limpias, dejando a la mayoría de las economías emergentes con escaso acceso a capital asequible. Paradójicamente, aunque China continúa siendo el actor dominante en capacidad instalada y despliegue tecnológico, en 2024 fue el país que registró el menor crecimiento en nuevos flujos financieros hacia renovables, con apenas un 6% de incremento, muy por debajo de su ritmo histórico.

Esta concentración del “capital verde” se debe que la mayoría de los proyectos se sustentan en deuda comercial y capital a tasas de mercado. Fuera de China, el 83% de las inversiones en renovables provienen del sector privado, lo que deja afuera a países donde la inversión es más riesgosa o menos rentable. En los países más pobres, casi todo depende de capital público internacional, generalmente en forma de deuda a tasas de mercado.

Este tipo de financiamiento, si bien es el que domina el sistema global, resulta especialmente costoso para los países emergentes, donde las primas de riesgo elevan el costo del dinero muy por encima de los niveles de las economías avanzadas. En ese contexto, incluso proyectos técnicamente sólidos, como parques solares o eólicos en regiones con excelente recurso, enfrentan dificultades para alcanzar cierres financieros competitivos. El resultado es un mapa desigual: mientras los países con menor riesgo acceden a abundante capital, otros deben lidiar con financiamiento caro que limita el desarrollo de nuevas iniciativas.

Esta dependencia casi exclusiva de deuda comercial también tiene un efecto directo sobre la sostenibilidad fiscal de las naciones de ingresos medios y bajos. En muchos casos, la transición energética compite con prioridades urgentes como infraestructura básica, salud o educación, por lo que asumir más endeudamiento en condiciones estrictamente de mercado puede resultar inviable. IRENA advierte que, si no se amplían los instrumentos concesionales (subsidios, créditos blandos o financiamiento mixto), la carga financiera podría profundizar las asimetrías globales y ralentizar la expansión de renovables en los países en los países en vías de desarrollo. Para que la transición sea verdaderamente global, el acceso a capital accesible se vuelve tan importante como la tecnología misma.