Las energías renovables cubrieron en 2025 casi una quinta parte de la electricidad consumida en la Argentina, impulsadas por un crecimiento sin precedentes de la generación solar y eólica.

El avance llevó su participación al 18,9% de la matriz eléctrica nacional, según el informe anual de CAMMESA, y marcó un salto respecto de 2024, cuando representaban el 16,3%. Se trata del crecimiento más significativo desde la sanción de la Ley 27.191, que fijó metas de cobertura renovable.

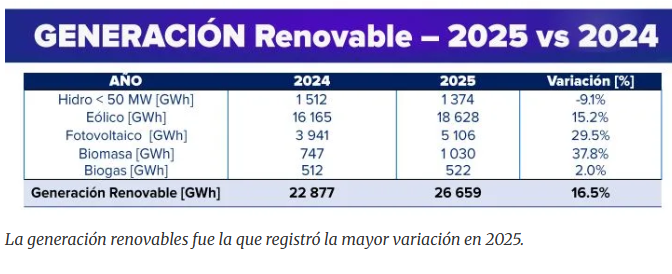

La expansión se explica, en gran medida, por la incorporación de 1.010 megavatios (MW) de nueva potencia eólica y solar durante el año. La energía solar fotovoltaica lideró el incremento, con una suba interanual del 29,5% y una generación de 5.106 GWh, mientras que la eólica creció 15,2% y aportó 18.628 GWh.

En total, la capacidad instalada alcanzó los 4.496 MW en eólica y 2.464 MW en solar, respaldada por 1.240 aerogeneradores y más de 6 millones de paneles en todo el país. El sistema registró, además, picos históricos de generación: la eólica llegó a 3.990 MW el 14 de noviembre, y la solar alcanzó los 2.302 MW en diciembre, marca que luego sería superada en febrero de 2026.

El crecimiento también se refleja en los indicadores anuales. La generación eléctrica total fue de 142.789 GWh en 2025, un 0,45% más que en 2024, mientras que el aporte renovable –sin contar grandes hidroeléctricas– ascendió a 26.659 GWh, con un aumento del 16,54%. En su punto máximo, en octubre, las renovables llegaron a cubrir el 44,3% de la demanda nacional, una señal de la creciente capacidad del Sistema Argentino de Interconexión para integrar fuentes variables a gran escala.

El informe de CAMMESA advierte que el crecimiento de las energías renovables convive con una red de transporte que opera al límite de su capacidad, lo que obligó a aplicar restricciones al despacho eléctrico. Estos recortes –conocidos como vertidos– alcanzaron los 64 GWh en octubre y 54,6 GWh en diciembre, equivalente al 2,3% de la energía potencial de ese mes. Para garantizar la estabilidad del sistema frente a la variabilidad climática, el control de frecuencia se realiza en intervalos de 10 segundos, según detallaron los técnicos.

La eficiencia por planta mostró diferencias significativas. En el segmento eólico, Manantiales Behr, de YPF Luz, lideró con un factor de carga del 80,2%, seguido por Garayalde, de PAE (76,4%), y Diadema, de Capex (63,6%). En solar, se destacaron Los Molles (46,2%) y Anchoris, ambas de Genneia, junto con 360 Energy en La Rioja III, con niveles de desempeño alineados a estándares internacionales.

En cuanto a los objetivos regulatorios, la Ley 27.191 fijó como meta que el 20% de la matriz eléctrica provenga de fuentes renovables. En 2025, estas tecnologías alcanzaron un aporte de 3.444 megavatios medios (MWmed), suficientes para cubrir el 19,6% de la demanda mensual. La energía eólica aportó 2276 MWmed y la solar, 819 MWmed, en una complementariedad clave para el equilibrio del Sistema Argentino de Interconexión, especialmente ante la menor disponibilidad hídrica registrada en el año.

El desempeño del resto de las fuentes renovables fue dispar. La hidráulica de pequeña escala (menos de 50 MW) generó 1.374 GWh en 2025, una caída del 9,1% frente a 2024. En contraste, la biomasa creció con fuerza hasta alcanzar los 1.030 GWh (+378%), mientras que el biogás aportó 522 GWh, equivalente al 2% del total renovable.

Aun con este avance, el desarrollo local se ubica por debajo del promedio regional. En América Latina y el Caribe, el 65% de la generación eléctrica ya proviene de fuentes renovables, con predominio de la energía hidroeléctrica, seguida por la eólica, que representa el 11% de la demanda total.

Falta de infraestructura de la red de transporte

El análisis de CAMMESA advierte que los avances logrados no podrán sostenerse sin una actualización de la infraestructura y un esquema de incentivos que garantice la continuidad de las inversiones. “La expansión de la energía renovable se logró pese a una red de transporte que alcanzó sus límites en puntos críticos”, señala el informe.

En esa línea, los actores del sector coinciden en que el principal desafío no es solo contar con un marco regulatorio estable –con previsibilidad jurídica y tributaria–, sino ampliar la red de alta tensión para evacuar la energía desde las regiones con mayor potencial hacia los centros de consumo.

Durante 2025, la generación renovable mantuvo un desempeño estable y eficiente, integrando fuentes eólicas, solares, de biomasa, biogás e hidráulicas de pequeña escala. El sistema de control en tiempo real priorizó la seguridad del Sistema Argentino de Interconexión, incluso a costa de limitar la inyección de excedentes, lo que explica los recortes por saturación de la red, considerados restricciones externas y no fallas técnicas de los parques.

Así, la Argentina logró cubrir cerca de una quinta parte de su demanda eléctrica con fuentes limpias, en un contexto de limitaciones físicas y regulatorias. El crecimiento se sostuvo incluso sin nuevos incentivos y con dificultades para transportar la energía generada en zonas alejadas.

Hacia adelante, el desarrollo del sector dependerá de sostener el flujo de inversiones y de modernizar la infraestructura de transporte. Los datos de 2025 muestran un sistema capaz de integrar generación variable de manera eficiente, aunque condicionado por cuellos de botella que limitan su expansión.

La complementariedad entre la energía solar y la eólica, junto con el aporte de la biomasa y el biogás, consolida una matriz cada vez más diversificada. En ese camino, la transición energética argentina avanza: los récords de generación y la resiliencia frente a la menor disponibilidad hídrica reflejan un sector preparado para crecer, a la espera de las condiciones que permitan dar el próximo salto.