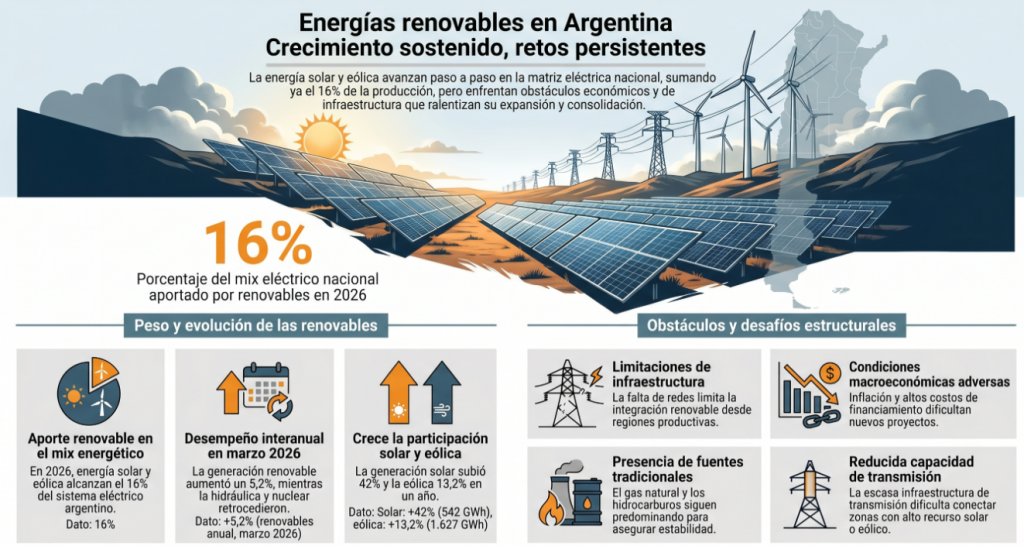

El sector eléctrico argentino atraviesa una etapa de transformación en la que las energías renovables consolidan un rol cada vez más relevante. En 2026, la generación solar y eólica logró un crecimiento interanual significativo y ya representa el 16% del mix energético nacional, marcando un punto de inflexión en la matriz eléctrica del país.

Sin embargo, a pesar de contar con algunos de los mejores recursos solares y eólicos del mundo, el ritmo de expansión se mantiene gradual por la persistencia de limitaciones macroeconómicas, restricciones de infraestructura y la fuerte presencia de fuentes tradicionales.

Según el informe Argentina Power Market Trends and Analysis by Capacity, Generation, Transmission, Distribution, Regulations, Key Players and Forecast to 2035, de la consultora GlobalData, la capacidad solar fotovoltaica en el país pasará de 2,5 GW en 2025 a cerca de 7,9 GW en 2035, mientras que la eólica crecerá de 4,5 GW a aproximadamente 7,6 GW en ese mismo período.

Este avance será liderado por las regiones de mayor recurso: la Patagonia para la eólica y el noroeste y Cuyo para la solar. Los proyectos ‘utility scale’ y acuerdos privados bajo el mercado a término (MATER) impulsan la mayoría de las nuevas incorporaciones, aunque el financiamiento internacional y el desarrollo de contratos corporativos también aportan al despliegue renovable.

El crecimiento de las renovables no es uniforme ni exento de desafíos. Durante marzo de 2026, la generación renovable mostró un aumento interanual del 5,2%, en contraste con las caídas registradas en la hidráulica y la nuclear. La energía solar protagonizó el salto más destacado, con un incremento del 42% y un aporte de 542 GWh, lo que equivale al 6% del total nacional. Por su parte, la energía eólica avanzó un 13,2% y generó 1.627 GWh, representando el 10% de la matriz. Así, ambas fuentes suman el 16% del mix y confirman su papel como complemento estructural del sistema, especialmente cuando otras fuentes pierden capacidad de generación.

El potencial y los obstáculos

La solidez de los recursos eólicos y solares en la Argentina es reconocida a nivel global. Mohammed Ziauddin, analista de energía en GlobalData, sostiene: “La Argentina cuenta con una de las bases de recursos renovables más fuertes a nivel mundial, especialmente para la energía eólica y solar. Sin embargo, las adiciones de capacidad están limitadas por las condiciones económicas, las restricciones de la red y las prioridades políticas en evolución, lo que resulta en un crecimiento constante en lugar de acelerado”.

Las regiones con mayor irradiación solar, como el noroeste y Cuyo, concentran la mayor parte del desarrollo fotovoltaico. Allí, los proyectos a gran escala se beneficiaron de subastas previas y, más recientemente, de acuerdos privados bajo el esquema MATER. Sin embargo, la expansión futura enfrenta la escasa capacidad de transmisión en zonas con alto recurso y una reducción de los programas públicos de contratación a largo plazo.

En el segmento eólico, la Patagonia sigue siendo un polo estratégico, con capacidad instalada proveniente de programas como RenovAr y de contratos privados apoyados por financiamiento específico. Aun así, el avance se da de manera gradual debido a los cuellos de botella en la red y a las dificultades para acceder a financiamiento competitivo.

El contexto macroeconómico argentino presenta desafíos persistentes. Altos niveles de inflación, volatilidad cambiaria y elevados costos de financiamiento afectan la viabilidad de nuevos proyectos y ralentizan la inversión. Además, la infraestructura de transmisión representa el principal obstáculo para integrar nueva capacidad renovable desde las regiones más productivas hacia los centros de consumo.

La política energética de los últimos años reforzó el desarrollo de hidrocarburos, en particular la explotación de Vaca Muerta, consolidando la seguridad energética y reduciendo la necesidad de importar combustibles. La disponibilidad de gas nacional a bajo costo y la inversión en infraestructura gasífera sostienen el papel de la generación térmica dentro del sistema eléctrico, lo que modera el ritmo de incorporación de energía renovable.

En este marco, se espera que la capacidad de generación a carbón disminuya de 770 MW en 2025 a 120 MW en 2035, en línea con una tendencia global de eliminación progresiva de este combustible. Este retroceso se explica por infraestructuras envejecidas, recursos limitados y la transición hacia fuentes más flexibles y económicas como el gas natural y las renovables. La capacidad a gas natural permanecerá estable, sirviendo como respaldo para compensar la variabilidad de la producción renovable y cubrir picos de demanda.

El desafío de la transición energética

El avance de las energías renovables en la Argentina no solo impacta en la reducción de emisiones y en la diversificación de la matriz, sino que también fortalece la estructura de costos y la sostenibilidad del sistema a largo plazo. En un escenario internacional de precios volátiles, disponer de fuentes locales y limpias se convierte en un activo estratégico para la economía y la seguridad energética.

El desempeño de marzo de 2026 confirma la consolidación renovable: las fuentes limpias crecieron en un contexto de caída de la generación hidráulica y nuclear, y cumplieron un rol estabilizador junto al incremento de la generación térmica. La demanda total avanzó un 2,4% interanual, lo que indica que el aumento renovable ocurre en paralelo a un consumo moderado, sin presiones excepcionales sobre la red.

Sin embargo, la transición energética en el país aún no está completa. El sistema mantiene una fuerte dependencia de los combustibles fósiles para garantizar estabilidad, especialmente en momentos de alta demanda o cuando la generación hidráulica disminuye. El desafío central no radica solo en incrementar la capacidad instalada, sino en mejorar la integración y participación efectiva de las renovables sin comprometer la seguridad del suministro eléctrico.

El informe de GlobalData y los últimos datos de generación revelan que el futuro del sector dependerá de la ampliación de la infraestructura de transmisión, la estabilización macroeconómica y la creación de mecanismos de contratación que faciliten la inversión y el desarrollo de nuevos proyectos. La expansión de las renovables, aunque sostenida, deberá superar obstáculos estructurales para alcanzar un mayor protagonismo en el modelo energético nacional.

El crecimiento de la energía solar y eólica permite reducir la dependencia de combustibles importados, mitigar el impacto de factores externos sobre los precios y avanzar hacia una matriz más limpia y competitiva. Los avances tecnológicos y la mejora en la eficiencia de los proyectos incrementan las posibilidades de una mayor participación renovable en el futuro.

Los datos recientes confirman que la tendencia llegó para quedarse: las renovables ya no son un complemento marginal, sino un pilar del sistema eléctrico argentino. Sostener el ritmo de expansión, mejorar la infraestructura y optimizar la integración serán claves para consolidar el cambio hacia una matriz energética más sustentable, competitiva y alineada con los desafíos globales de descarbonización y seguridad energética.